08/07/2026 | Fréttir, Í fjölmiðlum, Stjórnvöld

Viðskiptablaðið fjallar ítarlega um málið í fréttaskýringu í dag, 8. júlí, eftir Örn Arnarson, þar sem farið er yfir umsagnir SVÞ – Samtaka verslunar og þjónustu og Samtaka atvinnulífsins (SA) um umræðuskjal Samkeppniseftirlitsins (SKE) um dagvöruverð á Íslandi.

Umræðuskjalið, sem SKE birti 10. júní, ber saman matvöruverð á Íslandi og í Evrópu og kemst að þeirri niðurstöðu að verðlag hér á landi sé hátt. Bæði SVÞ og SA gagnrýna hins vegar harðlega að skjalið sé sett fram í tómarúmi — samanburðurinn taki hvorki tillit til tekna og kaupmáttar né til afkomu íslenskrar dagvöruverslunar.

Afkoman styður ekki fákeppnisfullyrðingar

Í umsögn sinni bendir SVÞ á að ef hátt vöruverð mætti rekja til fákeppni og samþjöppunar, eins og SKE gefur í skyn, ætti það að endurspeglast í afkomu dagvörukeðjanna. Gögn úr ársreikningum sýna annað: hagnaður stærstu dagvöruverslana hefur numið 1,7–3% af tekjum frá árinu 2020 og hefur heldur farið lækkandi þrátt fyrir verulegar verðhækkanir á tímabilinu.

Í umsögn sinni bendir SVÞ á að ef hátt vöruverð mætti rekja til fákeppni og samþjöppunar, eins og SKE gefur í skyn, ætti það að endurspeglast í afkomu dagvörukeðjanna. Gögn úr ársreikningum sýna annað: hagnaður stærstu dagvöruverslana hefur numið 1,7–3% af tekjum frá árinu 2020 og hefur heldur farið lækkandi þrátt fyrir verulegar verðhækkanir á tímabilinu.

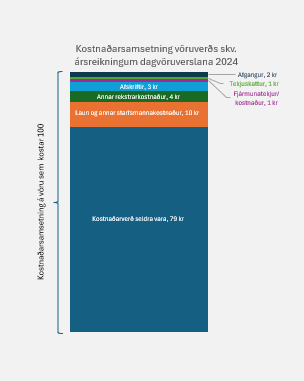

Kostnaðarsamsetning verslananna dregur upp skýrari mynd. Af hverjum 100 krónum sem neytendur greiða fyrir dagvöru fara um 79 krónur í vöruinnkaup og um 10 krónur í laun og annan starfsmannakostnað. Afgangurinn fer í annan rekstrarkostnað, afskriftir, fjármagnskostnað og skatta — þannig að eftir standa aðeins um tvær krónur í rekstrarafgang. „SVÞ hafnar því að afkoma dagvöruverslana styðji þá ályktun að þær standi að baki háu matvöruverði,“ segir í umsögninni.

Ísland með næstminnstu samþjöppunina á Norðurlöndum

Sérstaka athygli vekur samanburðarrannsókn norska ráðgjafarfyrirtækisins Samfunnsøkonomisk Analyse, unnin fyrir norsku systursamtök SVÞ, Virke, sem byggir meðal annars á gögnum frá systurstofnunum SKE á öllum Norðurlöndunum. Niðurstöður hennar benda til þess að samþjöppun á íslenskum dagvörumarkaði sé alls ekki óvenjuleg í norrænum samanburði — Herfindahl-Hirschman-vísitalan (HHI) mælist næstlægst á Íslandi af Norðurlöndunum og markaðsskipan hér er sambærileg því sem þekkist í nágrannalöndunum.

Rannsóknin sýnir jafnframt að íslenskar verslanir hafa náð umtalsverðri stærðarhagkvæmni: þær eru að jafnaði stærri en annars staðar á Norðurlöndum og hefur íbúum á hverja verslun fjölgað úr tæplega 2.000 árið 2015 í nær 3.000 árið 2024. Á sama tíma hefur hlutfall ráðstöfunartekna íslenskra heimila sem fer til kaupa á mat- og drykkjarvöru lækkað úr um 16% árið 2010 í 12,7% árið 2024 — og færst þannig nær því sem gerist í nágrannalöndunum.

Fari út fyrir lögbundið hlutverk

SA gengur enn lengra í sinni umsögn og dregur í efa hvort umræðuskjalið rúmist innan lögbundins hlutverks SKE. Að mati samtakanna hafi eftirlitið, með mati sínu á rekstri fyrirtækja, verðlagi og hagræðingarhvötum, farið út fyrir það hlutverk að gæta virkrar samkeppni. SA gagnrýnir jafnframt að forstjóri SKE hafi gagnrýnt rekstur fyrirtækja opinberlega áður en þeim gafst kostur á að svara fyrir sig. Í umsögninni segir að ekkert í skjalinu bendi til óheilbrigðra samkeppnishátta á dagvörumarkaði og hvetja samtökin SKE til að einbeita sér að lögbundnu hlutverki sínu: að rannsaka meint brot á samkeppnislögum.

Viðskiptablaðið bendir jafnframt á að umræðuskjalið birtist eftir að SKE fékk 30 milljóna króna fjárveitingu frá atvinnuvegaráðherra vegna sérstaks átaks stjórnvalda gegn verðbólgu og að sambærilegt skjal um eldsneytismarkaðinn hafi þegar verið birt — en fjármálageirinn gæti orðið næsta viðfangsefni eftirlitsins.

Heimild: Viðskiptablaðið Örn Arnarson, „Samkeppniseftirlitið á hálum ís“, Viðskiptablaðið, 8. júlí 2026, bls. 14–16.

Sjá einnig Yfirlýsing frá SVÞ og SA um umræðuskjöl Samkeppniseftirlitsins –> HÉR

Sjá einnig Samanburðargreiningu á norrænum dagvörumarkaði –> HÉR

_____________________________

03/07/2026 | Fréttir, Í fjölmiðlum, Úr hagsmunagæslunni

SVÞ og SA gagnrýna vinnubrögð Samkeppniseftirlitsins við umræðuskjöl um dagvöru og eldsneyti.

Tvö nýleg umræðuskjöl Samkeppniseftirlitsins, annars vegar um dagvöruverð og hins vegar um eldsneytismarkað, vekja upp alvarlegar spurningar um hvernig eftirlitið sinnir lögbundnu hlutverki sínu. Umræðuskjöl eiga að vera vettvangur fyrir opin skoðanaskipti, þar sem gögn eru lögð fram, óvissa viðurkennd og kallað eftir sjónarmiðum áður en niðurstöður eru dregnar fram. Þessi skjöl gefa hins vegar á köflum allt aðra mynd.

Samkeppniseftirlitið virðist í þessum tveimur málum hafa fært sig frá hefð sem einkennir mörg evrópsk samkeppnisyfirvöld. Í stað þess að nota umræðuskjöl fyrst og fremst til að setja fram opnar rannsóknarspurningar og kalla eftir gögnum eru þar á köflum settar fram órökstuddar ályktanir og möguleg íhlutun stjórnvalda rædd áður en rannsókn er lokið og umsagnir hafa verið metnar.

Í báðum skjölunum eru t.d. settar fram sterkar ályktanir um markaðshegðun, framlegð og skort á samkeppni, þótt eftirlitið viðurkenni sjálft að rannsóknir séu enn í gangi, frekari gögn og skýringar liggi ekki fyrir og samanburður við önnur ríki sé háður verulegum fyrirvörum.

Umræðuskjölin bera þess merki að Samkeppniseftirlitið hafi á köflum valið framsetningu sem vekur grunsemdir um háttsemi fyrirtækja áður en rannsókn er lokið. Þótt eftirlitið kalli skjölin umræðuskjöl eru þar settar fram staðhæfingar og vísbendingar sem geta haft veruleg áhrif á orðspor fyrirtækja áður en þau hafa fengið endanlegt tækifæri til að tjá sig.

Það er alvarlegt að forstjóri Samkeppniseftirlitsins hafi í fjölmiðlum lýst því yfir að efni umræðuskjalanna styðji málflutning hagsmunasamtaka á borð við FÍB og ASÍ. Slík ummæli vekja óhjákvæmilega þá spurningu hvort ferli umræðuskjalsins sé raunverulega opið eða hvort niðurstaðan hafi í reynd verið mótuð áður en umsagnir markaðsaðila hafa verið metnar. Hlutverk sjálfstæðs samkeppnisyfirvalds er að leggja sjálfstætt og hlutlægt mat á gögn, ekki að staðfesta fyrirfram framkomnar fullyrðingar einstakra hagsmunaaðila.

Í báðum skjölunum er stuðst við gögn og alþjóðlegan samanburð, en mun síður er gerð kerfisbundin grein fyrir öðrum skýringum á verðþróun, svo sem smæð markaðar, launakostnaði, flutningskostnaði, innkaupasamningum, birgðahaldi eða öðrum kostnaðarþáttum. Það eitt að verð á Íslandi sé hátt eða hækki hraðar en annars staðar sýnir ekki sjálfkrafa fram á að orsökin sé skortur á samkeppni. Slíkar ályktanir krefjast mun ítarlegri hagfræðilegrar greiningar en fram kemur í skjölunum.

Traust á Samkeppniseftirlitinu er ein mikilvægasta forsenda þess að markaðir virki eðlilega og að stjórnvöld og atvinnulífið njóti trúverðugleika. Þess vegna verða rannsóknir þess að standast ströngustu kröfur um óhlutdrægni. Þegar umræðuskjöl bera þess merki að niðurstöður séu kynntar áður en rannsókn lýkur, og þegar opinber ummæli stjórnenda styrkja þá mynd, er hætta á að traustið bíði hnekki.

Samkeppniseftirlitið á að leiða umræðuna með gögnum, greiningu og yfirvegun. Það á ekki að skapa þá tilfinningu að ákall um skoðanaskipti sé aðeins formsatriði áður en fyrirfram mótaðar niðurstöður eru staðfestar. Það er ekki aðeins óheppilegt heldur getur það grafið undan trúverðugleika skoðanaskiptanna og því mikilvæga hlutverki sem eftirlitið gegnir í íslensku atvinnulífi.

________________________________________________________________________________

Sjá viðtal RÚV við Benedikt S. Benediktsson, framkvæmdastjóra SVÞ 2. júlí 2026 –> HÉR

Sjá viðtal SÝNAR við Benedikt S. Benediktsson, framkvæmdastjóra SVÞ 2. júlí 2026 –> HÉR

Sjá frétt frá vef SA um umræðuskjal SKE –> HÉR

Sjá umsögn SVÞ um umræðuskjal SKE –> HÉR

29/06/2026 | Fréttamolar SVÞ, Fréttir, Greining, Í fjölmiðlum, Umsagnir, Úr hagsmunagæslunni, Útgáfa, Verslun, Þjónusta

Júní einkenndist af fjölbreyttri umfjöllun um rekstrarumhverfi fyrirtækja, breytingar á regluverki og sjálfbærnimál, auk greina um þróun vinnumarkaðarins og áhrif gervigreindar á verslun og þjónustu.

Á vettvangi hagsmunagæslunnar komu meðal annars til umfjöllunar áhrif EUDR-reglugerðarinnar, hafnalög, námsmat í grunnskólum og framtíð úrgangsmála.

Smelltu á blaðið hér fyrir neðan.

FRÉTTAMOLAR SVÞ JÚNÍ 2026

26/06/2026 | Bílgreinasambandið, Fréttir, Í fjölmiðlum

Það er sannarlega tilefni til að gleðjast þegar fólk úr röðum aðildarfyrirtækja SVÞ og BGS fær viðurkenningu fyrir framúrskarandi störf.

Á lista Góðra samskipta yfir 20 Vonarstjörnur 2026 undir 40 ára aldri eru nokkrir fulltrúar okkar sem hafa vakið athygli fyrir metnað, árangur og leiðtogahæfni í íslensku atvinnulífi.

Meðal þeirra sem tengjast aðildarfyrirtækjum SVÞ og BGS eru:

- Jónas Kári Eiríksson (32), framkvæmdastjóri vörustýringar hjá Inchcape og stjórnarmaður í SVÞ og BGS

- Sverrir Bartolozzi (29), forstöðumaður viðskiptaþróunar hjá Festi

- Katrín Aagestad Gunnarsdóttir (35), markaðsstjóri Nettó

- Tryggvi Már Magnússon (30), fjármálastjóri Eimskips fyrir Bandaríkjamarkað

- Pétur Melax (28), sölustjóri Bónus

Þessi viðurkenning er til marks um öflugt fólk sem skapar verðmæti, leiðir breytingar og hefur jákvæð áhrif á fyrirtækin sín og íslenskt atvinnulíf.

Við erum sérstaklega stolt af því að Jónas Kári Eiríksson, stjórnarmaður í SVÞ og BGS, sé í þessum glæsilega hópi en hann hefur með kraftmiklum hætti lagt sig fram við að gæta hagsmunafyrirtækja SVÞ og bílgreinarinnar.

Við óskum þeim öllum innilega til hamingju með viðurkenninguna. Við hlökkum til að fylgjast með áframhaldandi vegferð þeirra og þeim árangri sem án efa á eftir að fylgja.

____

Mynd frá Medium.

22/06/2026 | Fréttir, Í fjölmiðlum, Samtök sjálfstæðra skóla

SVÞ – Samtök verslunar og þjónustu óska Jensínu Eddu Hermannsdóttur, leikskólastýru Laufásborgar, innilega til hamingju með að hafa verið valin Reykvíkingur ársins 2026. Jensína hefur um árabil verið leiðandi afl í íslensku leikskólastarfi og hlotið verðskuldaða viðurkenningu fyrir framúrskarandi framlag sitt til menntunar og velferðar barna.

Útnefningin kemur í kjölfar mikillar athygli sem starfsemi Laufásborgar hefur vakið. Í umfjöllun Vísis fyrr á árinu var leikskólanum lýst sem einum eftirsóttasta leikskóla landsins, þar sem bæði foreldrar og starfsfólk kunna vel að meta starfshættina og menninguna sem byggð hefur verið upp undir stjórn Jensínu.

SVÞ fagnar sérstaklega því að Jensína Edda er hluti af samfélagi sjálfstæðra skóla á Íslandi. Sjálfstæðir skólar gegna mikilvægu hlutverki í íslensku menntakerfi með því að auka fjölbreytni, efla valfrelsi fjölskyldna og stuðla að nýsköpun og þróun í skólastarfi.

Viðurkenningin er jafnframt áminning um það mikilvæga starf sem unnið er daglega í leikskólum landsins og þau áhrif sem öflugt skólastarf hefur á börn, fjölskyldur og samfélagið í heild.

SVÞ óskar Jensínu Eddu og starfsfólki Laufásborgar innilega til hamingju með þennan verðskuldaða heiður.

*Mynd frá Visir.is

15/06/2026 | Bílgreinasambandið, Fréttir, Í fjölmiðlum, Stjórnvöld, Úr hagsmunagæslunni

Evrópskt regluverk hefur um árabil gert ráð fyrir undanþágu vegna aukinnar þyngdar rafhlaðna í rafknúnum ökutækjum. Sú aðlögun hefur hins vegar ekki enn skilað sér að fullu í íslenskt regluverk. SVÞ og Bílgreinasambandið hafa ítrekað bent á að þessi tregða hamli orkuskiptum og geri fyrirtækjum erfiðara fyrir að fjárfesta í rafknúnum atvinnubílum.

Í umfjöllun Morgunblaðsins 13. júní sl., kemur fram að Innviðaráðuneytið hafi um langt skeið haft málið til skoðunar án þess að breytingar hafi tekið gildi.

Evrópa hefur þegar brugðist við vandanum

Árið 2018 voru samþykktar breytingar á evrópskum reglum sem gera aðildarríkjum kleift að leyfa ökumönnum með B-ökuréttindi að aka rafknúnum ökutækjum og öðrum ökutækjum sem nota aðra orkugjafa, allt að 4.250 kg heildarþyngd. Tilgangurinn var að tryggja að aukin þyngd rafhlaðna yrði ekki hindrun í vegi orkuskipta.

Þessi heimild hefur verið tekin upp í fjölmörgum Evrópuríkjum. Á Íslandi gilda hins vegar enn eldri þyngdarmörk, sem þýðir að fyrirtæki geta þurft að afla starfsfólki aukinna ökuréttinda til að aka rafknúnum sendibílum sem gegna í reynd sama hlutverki og sambærilegir dísilbílar.

Óþarfa hindrun fyrir fyrirtæki

SVÞ hefur bent á að um sé að ræða regluverkshindrun fremur en öryggismál. Burðargeta og notkun ökutækjanna breytast ekki, heldur vegur rafbúnaðurinn meira en hefðbundinn aflrásarbúnaður.

Afleiðingin er aukinn kostnaður, meira flækjustig í rekstri og minni hvati til að endurnýja bílaflota með umhverfisvænni lausnum. Þetta hefur sérstaklega áhrif á fyrirtæki í verslun, þjónustu, flutningum og dreifingu sem treysta á létta atvinnubíla í daglegum rekstri.

Kallað eftir skýrum svörum

SVÞ telur mikilvægt að íslenskt regluverk fylgi þeirri þróun sem þegar hefur átt sér stað víða í Evrópu. Með því yrði dregið úr óþarfa hindrunum, fyrirtækjum auðveldað að ráðast í orkuskipti og stutt betur við loftslagsmarkmið stjórnvalda.

UPPFÆRSLA 23/06/26 – Reglugerð um breytingu á reglugerð um ökuskirteini nr. 830/2011

og frétt hjá Stjórnarráðinu HÉR!

______________________________