08/07/2026 | Fréttir, Í fjölmiðlum, Stjórnvöld

Viðskiptablaðið fjallar ítarlega um málið í fréttaskýringu í dag, 8. júlí, eftir Örn Arnarson, þar sem farið er yfir umsagnir SVÞ – Samtaka verslunar og þjónustu og Samtaka atvinnulífsins (SA) um umræðuskjal Samkeppniseftirlitsins (SKE) um dagvöruverð á Íslandi.

Umræðuskjalið, sem SKE birti 10. júní, ber saman matvöruverð á Íslandi og í Evrópu og kemst að þeirri niðurstöðu að verðlag hér á landi sé hátt. Bæði SVÞ og SA gagnrýna hins vegar harðlega að skjalið sé sett fram í tómarúmi — samanburðurinn taki hvorki tillit til tekna og kaupmáttar né til afkomu íslenskrar dagvöruverslunar.

Afkoman styður ekki fákeppnisfullyrðingar

Í umsögn sinni bendir SVÞ á að ef hátt vöruverð mætti rekja til fákeppni og samþjöppunar, eins og SKE gefur í skyn, ætti það að endurspeglast í afkomu dagvörukeðjanna. Gögn úr ársreikningum sýna annað: hagnaður stærstu dagvöruverslana hefur numið 1,7–3% af tekjum frá árinu 2020 og hefur heldur farið lækkandi þrátt fyrir verulegar verðhækkanir á tímabilinu.

Í umsögn sinni bendir SVÞ á að ef hátt vöruverð mætti rekja til fákeppni og samþjöppunar, eins og SKE gefur í skyn, ætti það að endurspeglast í afkomu dagvörukeðjanna. Gögn úr ársreikningum sýna annað: hagnaður stærstu dagvöruverslana hefur numið 1,7–3% af tekjum frá árinu 2020 og hefur heldur farið lækkandi þrátt fyrir verulegar verðhækkanir á tímabilinu.

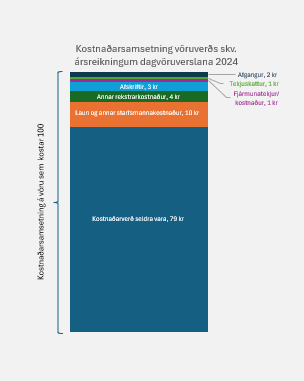

Kostnaðarsamsetning verslananna dregur upp skýrari mynd. Af hverjum 100 krónum sem neytendur greiða fyrir dagvöru fara um 79 krónur í vöruinnkaup og um 10 krónur í laun og annan starfsmannakostnað. Afgangurinn fer í annan rekstrarkostnað, afskriftir, fjármagnskostnað og skatta — þannig að eftir standa aðeins um tvær krónur í rekstrarafgang. „SVÞ hafnar því að afkoma dagvöruverslana styðji þá ályktun að þær standi að baki háu matvöruverði,“ segir í umsögninni.

Ísland með næstminnstu samþjöppunina á Norðurlöndum

Sérstaka athygli vekur samanburðarrannsókn norska ráðgjafarfyrirtækisins Samfunnsøkonomisk Analyse, unnin fyrir norsku systursamtök SVÞ, Virke, sem byggir meðal annars á gögnum frá systurstofnunum SKE á öllum Norðurlöndunum. Niðurstöður hennar benda til þess að samþjöppun á íslenskum dagvörumarkaði sé alls ekki óvenjuleg í norrænum samanburði — Herfindahl-Hirschman-vísitalan (HHI) mælist næstlægst á Íslandi af Norðurlöndunum og markaðsskipan hér er sambærileg því sem þekkist í nágrannalöndunum.

Rannsóknin sýnir jafnframt að íslenskar verslanir hafa náð umtalsverðri stærðarhagkvæmni: þær eru að jafnaði stærri en annars staðar á Norðurlöndum og hefur íbúum á hverja verslun fjölgað úr tæplega 2.000 árið 2015 í nær 3.000 árið 2024. Á sama tíma hefur hlutfall ráðstöfunartekna íslenskra heimila sem fer til kaupa á mat- og drykkjarvöru lækkað úr um 16% árið 2010 í 12,7% árið 2024 — og færst þannig nær því sem gerist í nágrannalöndunum.

Fari út fyrir lögbundið hlutverk

SA gengur enn lengra í sinni umsögn og dregur í efa hvort umræðuskjalið rúmist innan lögbundins hlutverks SKE. Að mati samtakanna hafi eftirlitið, með mati sínu á rekstri fyrirtækja, verðlagi og hagræðingarhvötum, farið út fyrir það hlutverk að gæta virkrar samkeppni. SA gagnrýnir jafnframt að forstjóri SKE hafi gagnrýnt rekstur fyrirtækja opinberlega áður en þeim gafst kostur á að svara fyrir sig. Í umsögninni segir að ekkert í skjalinu bendi til óheilbrigðra samkeppnishátta á dagvörumarkaði og hvetja samtökin SKE til að einbeita sér að lögbundnu hlutverki sínu: að rannsaka meint brot á samkeppnislögum.

Viðskiptablaðið bendir jafnframt á að umræðuskjalið birtist eftir að SKE fékk 30 milljóna króna fjárveitingu frá atvinnuvegaráðherra vegna sérstaks átaks stjórnvalda gegn verðbólgu og að sambærilegt skjal um eldsneytismarkaðinn hafi þegar verið birt — en fjármálageirinn gæti orðið næsta viðfangsefni eftirlitsins.

Heimild: Viðskiptablaðið Örn Arnarson, „Samkeppniseftirlitið á hálum ís“, Viðskiptablaðið, 8. júlí 2026, bls. 14–16.

Sjá einnig Yfirlýsing frá SVÞ og SA um umræðuskjöl Samkeppniseftirlitsins –> HÉR

Sjá einnig Samanburðargreiningu á norrænum dagvörumarkaði –> HÉR

_____________________________

30/06/2026 | Stjórnvöld, Umsagnir, Úr hagsmunagæslunni

SVÞ telur að greining Samkeppniseftirlitsins á dagvöruverði þurfi að taka betur mið af rekstrarumhverfi verslunar og áhrifum opinbers regluverks. Samtökin benda á að rekstrarafkoma dagvöruverslana sé sambærileg við nágrannalönd, en að há tollvernd, takmarkanir á innflutningi og aðrar opinberar aðgangshindranir hafi veruleg áhrif á verðlag og samkeppni. Þá hvetur SVÞ til þess að greining á matvöruverði taki mið af öllum þáttum virðiskeðjunnar og þeim forsendum sem móta samkeppni á íslenskum dagvörumarkaði.

Smelltu –> Sjónarmið vegna umræðuskjals – rit nr. 1/2006 Dagvöruverð á Íslandi Þróun og alþjóðalegur samanburður

19/06/2026 | Stjórnvöld, Umsagnir, Úr hagsmunagæslunni

SVÞ hafa skilað umsögn um áform Innviðaráðuneytisins um breytingar á hafnalögum sem snúa að gjaldtöku sveitarfélagahafna. Samtökin leggja áherslu á að skýrt verði afmarkað hvort um sé að ræða þjónustugjöld eða skattlagningu og að gjaldtaka verði áfram tengd raunverulegum kostnaði við veitta þjónustu.

Í umsögninni benda SVÞ á að samkvæmt meginreglum stjórnsýsluréttar verði þjónustugjöld að standa í beinum tengslum við kostnað þeirrar þjónustu sem veitt er. Ef gjaldtaka fer umfram þann kostnað eða byggir á of víðtækum heimildum geti hún í reynd talist skattheimta sem krefst skýrrar lagaheimildar.

Samtökin telja að ekki sé nægilega ljóst af áformum ráðuneytisins hvort breytingarnar eigi að fela í sér breytingar á þjónustugjöldum eða skattlagningu. Af þeim sökum vara þau við því að hafnargjöld verði aftengd kostnaði við veitta þjónustu, enda geti slíkt skapað lagalega óvissu og haft áhrif á réttarstöðu fyrirtækja og annarra notenda hafna.

Jafnframt leggja SVÞ til að lögfest verði skýr réttindi notenda hafna til upplýsinga um kostnað og forsendur gjaldtöku. Að mati samtakanna er gagnsæi í gjaldskrárákvörðunum mikilvægt til að tryggja traust og fyrirsjáanleika fyrir fyrirtæki sem treysta á hafnir landsins í starfsemi sinni.

SVÞ leggja áherslu á að við breytingar á hafnalögum verði gætt að réttarvernd gjaldenda og að gjaldtökuheimildir verði hvorki of víðtækar né óskýrar.

Smelltu –> Umsögn SVÞ mál samr 93-2026 áform hafnarlög

15/06/2026 | Samtök sjálfstæðra skóla, Stjórnvöld, Umsagnir, Úr hagsmunagæslunni

SSK leggja áherslu á skýr markmið fremur en breytingu á einkunnakerfi

SSK – Sjálfstæðir skólar hafa skilað umsögn um fyrirhugaðar breytingar á námsmatshluta aðalnámskrár grunnskóla þar sem lagt er til að námsmat verði sett fram með tölueinkunnum í stað bókstafa. Samtökin leggja áherslu á að námsmat eigi fyrst og fremst að veita nemendum, foreldrum og kennurum skýrar og gagnlegar upplýsingar um nám, framfarir og hæfni.

Í umsögninni benda SSK á að tölueinkunnir geti verið aðgengilegar og auðveldað samanburð, en að þær einar og sér gefi ekki fullnægjandi mynd af fjölbreyttri hæfni nemenda. Þættir á borð við rökhugsun, skilning, samvinnu, frumkvæði og skapandi hugsun krefjist áfram lýsandi námsmats og faglegs mats kennara.

Samtökin leggja áherslu á að ef aukin notkun tölueinkunna verður tekin upp þurfi að skilgreina með skýrum hætti hvaða hæfni, þekking og færni liggur að baki hverri einkunn. Án slíkra skilgreininga sé hætta á að námsmatið verði óskýrt og upplýsingagildi þess takmarkað.

SSK benda jafnframt á að skólar hafi á undanförnum árum lagt verulega vinnu í að þróa námsmat út frá hæfniviðmiðum og innleiða núverandi kerfi. Því sé mikilvægt að breytingar séu vel undirbyggðar og sýnt fram á hvernig þær bæta upplýsingagjöf og styðja betur við nám nemenda.

Að mati samtakanna er stærsta áskorunin ekki hvort notaðir séu bókstafir eða tölur, heldur að hæfniviðmið og námsmarkmið séu skýr, afmörkuð og mælanleg. Slík vinna sé lykillinn að gagnlegra og samræmdara námsmati.

Smelltu –> Áform um breytingar á námsmatshluta aðalnámskrár grunnskóla

15/06/2026 | Bílgreinasambandið, Fréttir, Í fjölmiðlum, Stjórnvöld, Úr hagsmunagæslunni

Evrópskt regluverk hefur um árabil gert ráð fyrir undanþágu vegna aukinnar þyngdar rafhlaðna í rafknúnum ökutækjum. Sú aðlögun hefur hins vegar ekki enn skilað sér að fullu í íslenskt regluverk. SVÞ og Bílgreinasambandið hafa ítrekað bent á að þessi tregða hamli orkuskiptum og geri fyrirtækjum erfiðara fyrir að fjárfesta í rafknúnum atvinnubílum.

Í umfjöllun Morgunblaðsins 13. júní sl., kemur fram að Innviðaráðuneytið hafi um langt skeið haft málið til skoðunar án þess að breytingar hafi tekið gildi.

Evrópa hefur þegar brugðist við vandanum

Árið 2018 voru samþykktar breytingar á evrópskum reglum sem gera aðildarríkjum kleift að leyfa ökumönnum með B-ökuréttindi að aka rafknúnum ökutækjum og öðrum ökutækjum sem nota aðra orkugjafa, allt að 4.250 kg heildarþyngd. Tilgangurinn var að tryggja að aukin þyngd rafhlaðna yrði ekki hindrun í vegi orkuskipta.

Þessi heimild hefur verið tekin upp í fjölmörgum Evrópuríkjum. Á Íslandi gilda hins vegar enn eldri þyngdarmörk, sem þýðir að fyrirtæki geta þurft að afla starfsfólki aukinna ökuréttinda til að aka rafknúnum sendibílum sem gegna í reynd sama hlutverki og sambærilegir dísilbílar.

Óþarfa hindrun fyrir fyrirtæki

SVÞ hefur bent á að um sé að ræða regluverkshindrun fremur en öryggismál. Burðargeta og notkun ökutækjanna breytast ekki, heldur vegur rafbúnaðurinn meira en hefðbundinn aflrásarbúnaður.

Afleiðingin er aukinn kostnaður, meira flækjustig í rekstri og minni hvati til að endurnýja bílaflota með umhverfisvænni lausnum. Þetta hefur sérstaklega áhrif á fyrirtæki í verslun, þjónustu, flutningum og dreifingu sem treysta á létta atvinnubíla í daglegum rekstri.

Kallað eftir skýrum svörum

SVÞ telur mikilvægt að íslenskt regluverk fylgi þeirri þróun sem þegar hefur átt sér stað víða í Evrópu. Með því yrði dregið úr óþarfa hindrunum, fyrirtækjum auðveldað að ráðast í orkuskipti og stutt betur við loftslagsmarkmið stjórnvalda.

UPPFÆRSLA 23/06/26 – Reglugerð um breytingu á reglugerð um ökuskirteini nr. 830/2011

og frétt hjá Stjórnarráðinu HÉR!

______________________________

10/06/2026 | Stjórnvöld, Umsagnir, Úr hagsmunagæslunni

SVÞ vara við kostnaðarhækkunum vegna EUDR-reglugerðarinnar

SVÞ hafa skilað umsögn til Umhverfis-, orku- og loftslagsráðuneytisins um fyrirhugaða upptöku EUDR-reglugerðar Evrópusambandsins í EES-samninginn. Reglugerðin miðar að því að draga úr eyðingu skóga með auknum kröfum um rekjanleika tiltekinna vara og hráefna sem flutt eru inn á Evrópumarkað.

Í umsögninni kynna SVÞ niðurstöður greiningar á innflutningi vara sem falla undir gildissvið reglugerðarinnar. Greiningin bendir til þess að reglugerðin geti haft veruleg áhrif á íslensk fyrirtæki sem reiða sig á innflutning frá löndum utan EES, meðal annars vegna aukinnar stjórnsýslu og breyttra innkaupaleiða.

SVÞ benda á að fyrirtæki kunni í auknum mæli að færa viðskipti sín til birgja innan EES til að draga úr áhættu og umsýslu. Slík tilfærsla gæti þó leitt til hærri innkaupakostnaðar og takmarkaðra vöruframboðs. Greining samtakanna bendir til þess að árlegur viðbótarkostnaður íslenskra innflytjenda gæti numið allt að þremur milljörðum króna ef innflutningur færist í stórum stíl frá ríkjum utan EES yfir til EES-ríkja.

Sérstaklega er fjallað um áhrif reglugerðarinnar á kaffimarkaðinn, þar sem íslensk fyrirtæki hafa um árabil byggt upp viðskiptasambönd við framleiðendur í Suður-Ameríku og Afríku. SVÞ telja að nýjar upplýsingakröfur geti gert slík viðskipti flóknari og kostnaðarsamari, með mögulegum áhrifum á verð og framboð til neytenda.

SVÞ leggja áherslu á að við innleiðingu nýs regluverks verði metin áhrif þess á íslenskt atvinnulíf og neytendur, þannig að markmið um sjálfbærni náist án þess að óþarfa kostnaður og flækjustig leggist á fyrirtæki og heimili.

Smelltu –> Umsögn SVÞ til URN EUDR í EES