07/01/2026

Úr hagsmunagæslunni

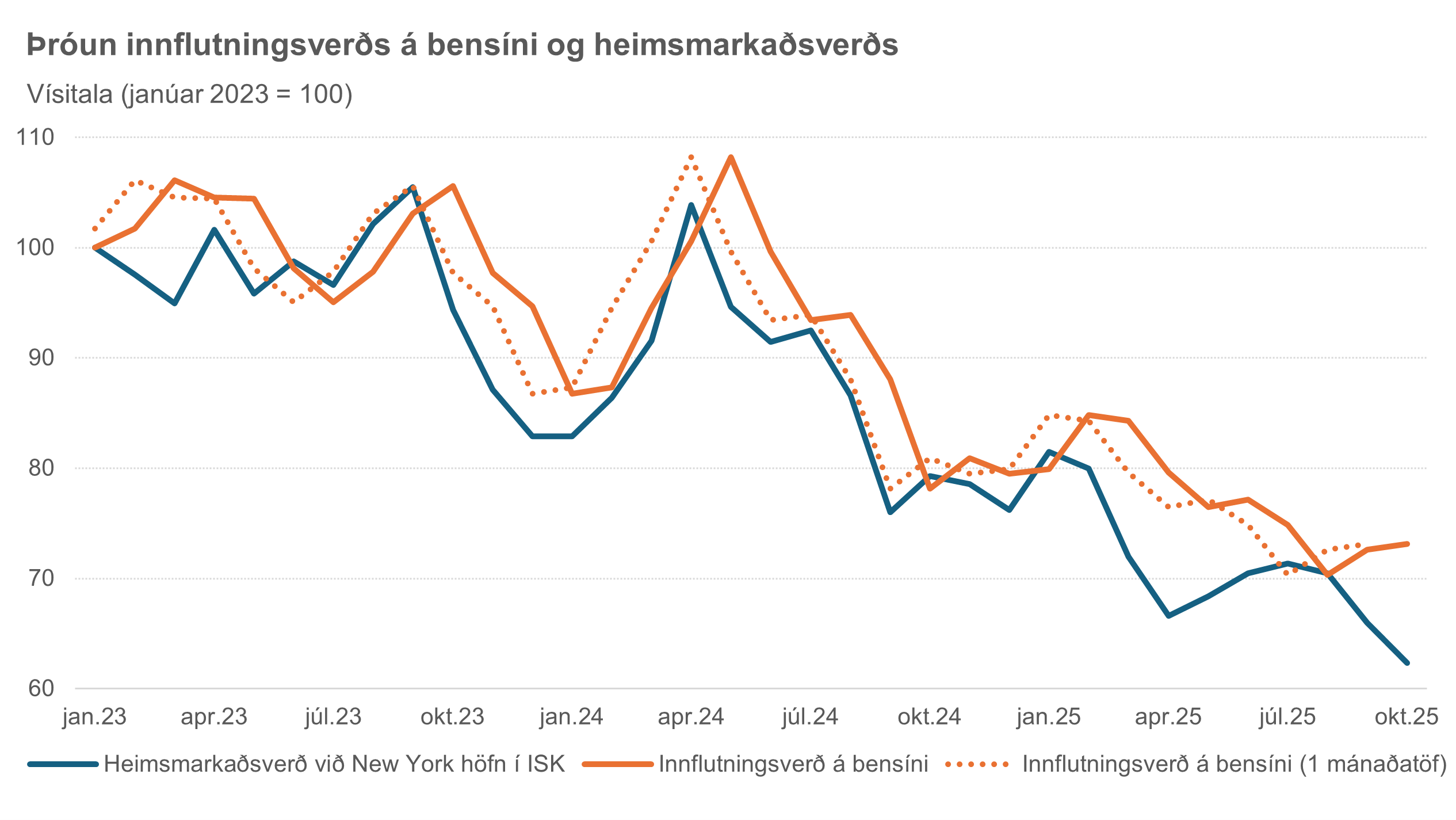

Um þessar mundir hefur eldsneytisverð verið í umræðunni í tengslum við róttækar skattabreytingar um áramót. Í því samhengi hafa fallið ýmis orð, m.a. í þá átt að eldsneytisverð hér á landi hafi ekki þróast í samræmi við breytingar á heimsmarkaðsverði. Ekki er alltaf ljóst hvað átt er við þegar rætt er um heimsmarkaðsverð eldsneytis en t.d. hefur verið litið til heimsmarkaðsverðs á hráolíu, afhendingarverðs bensíns í New York höfn og heimsmarkaðsverð bensíns á Mið-Evrópumarkaði.

Þegar rætt er um heimsmarkaðsverð er t.d. hætt við að einhverjir líti svo á að það bensín sem er selt á Íslandi komi frá höfnum New York . Ef við skoðum hins vegar upplýsingar á vef Hagstofu Íslands sjáum við að tæp 99% alls blýlauss bensíns sem var flutt til Íslands frá upphafi árs 2023 var upprunnið í Noregi. Það bensín sem hér er selt á dælu er því líkast til ekki í raun að koma af heimsmarkaði heldur Noregsmarkaði. Af þeim sökum er eðlilegt að velta fyrir sér hvort verðþróun á innfluttu bensíni sem kemur hingað af Noregsmarkaði sé sú sama og verðþróun á heimsmarkaði.

Heimild: Hagstofa Íslands, Seðlabanki Íslands og U.S. Energy Information Administration

Eldsneyti á Íslandi kemur ekki frá New York – heldur frá Noregi

Líkt og sjá má á meðfylgjandi mynd hefur heimsmarkaðsverð í New York höfn umreiknað í íslenskar krónur sveiflast töluvert milli mánaða og það sama á við um innflutningsverð á bensíni sem er innflutt frá Noregi. Þótt verðbreytingarnar fylgi ekki alveg sömu sveiflum virðist þónokkur fylgni á milli þeirra á köflum ef innflutningsverð er tafið um mánuð sem kann að endurspegla tafir vegna flutnings– og afhendingartíma.

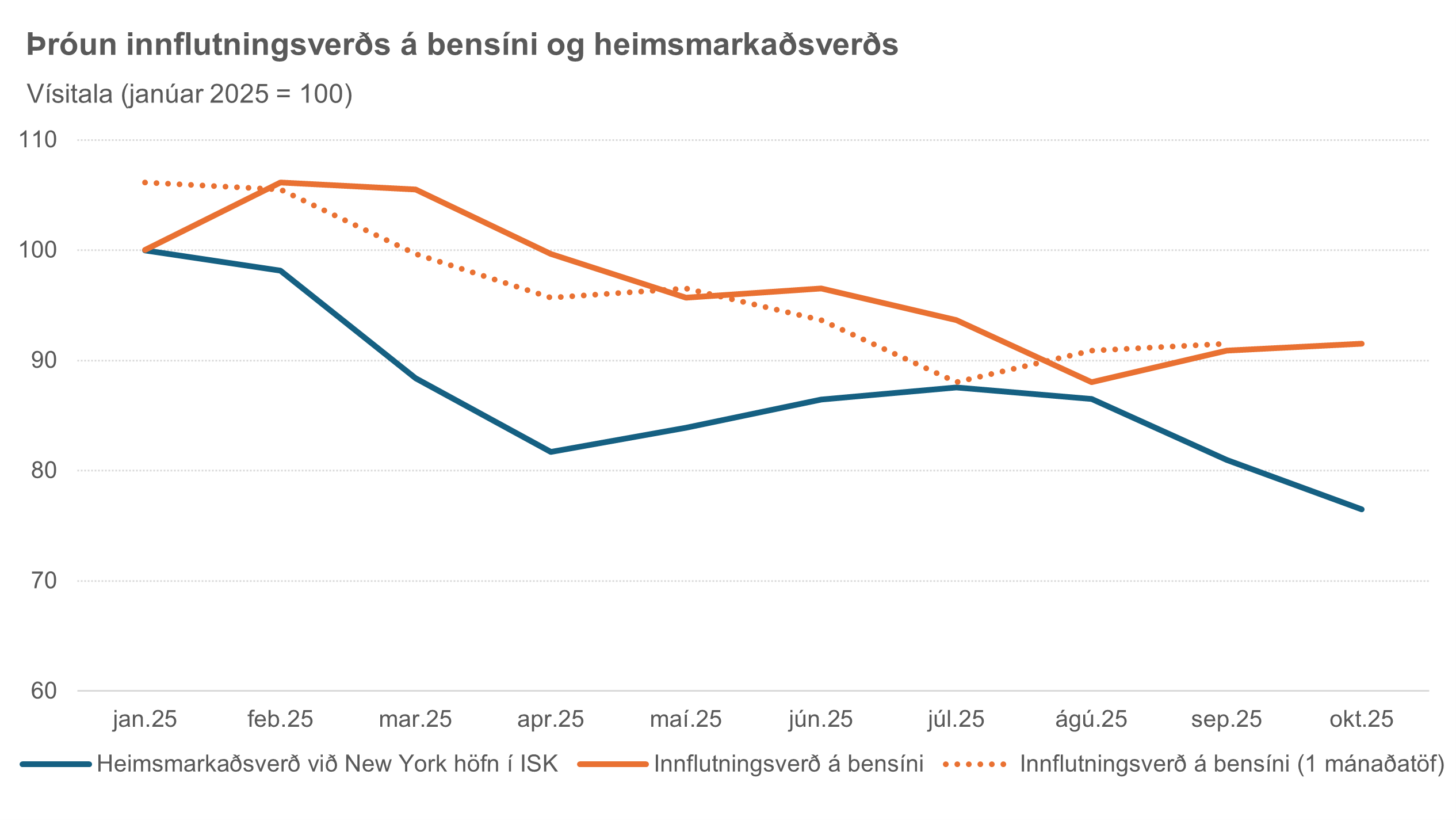

Þegar árið 2025 er skoðað sérstaklega virðist sambandið á milli þróunar á heimsmarkaðsverði og innflutningsverðs á bensíni sem er flutt inn frá Noregi vera veikara en að jafnaði á tímabilinu 2023–2024. Í október hafði heimsmarkaðsverð til að mynda lækkað um 23% frá ársbyrjun á meðan innflutningsverð á bensíni frá Noregi hafði lækkað um 9%. Þetta misræmi kann að skýrast að hluta til af töf vegna flutnings– og afhendingartíma á eldsneyti til Íslands en líkt og sjá má á myndinni er áfram töluverður munur milli heimsmarkaðsverðs og innflutningsverðs með mánaðartímatöf. Það bendir til þess að fleiri þættir en þróun heimsmarkaðsverðs hafi áhrif á innflutningsverð á bensíni frá Noregi.

Heimild: Hagstofa Íslands, Seðlabanki Íslands og U.S. Energy Information Administration

Niðurstaða: Heimsmarkaðsverð er ekki nægjanlegt viðmið

Kjarninn í þessu er sá að heimsmarkaðsverð við New York höfn er ekki fullkomið viðmið til að leggja mat á verðþróun bensíns á Íslandi. Þótt innflutningsverð á bensíni, sem hefur bein áhrif á verðmyndun innanlands, hreyfist oft í takt við heimsmarkaðsverð líkt og fjallað er um hér að framan er sambandið þar á milli misríkt og virðist hafa verið veikara árið 2025 en árin á undan.

Sjá FRÉTT á vef SVÞ – Smelltu hér!

14/05/2025

Gullhúðun sem breytti verslunarfólki í bæði löggur og sakamenn og gerði almenning og fyrirtæki að viðfangsefni fyrirbæris sem líkist forvirkri lögreglurannsókn.

Í viðskiptamogganum, hinn 30. apríl síðastliðinn, var í skoðanadálknum Innherja sagt frá tilviki þar sem bílaumboð hafði beðið kaupendur ökutækja um afrit af skattframtali. Fram kemur að þessi staða helgist af því að bílaumboð teljist tilkynningaskyldir aðilar í skilningi ákvæða laga um aðgerðir gegn peningaþvætti og fjármögnun hryðjuverka.

Í frásögninni birtist aðeins toppurinn á ísjaka innlendrar gullhúðunar.

Vanalega hefur gullhúðun fyrst og fremst þau áhrif að hún eykur kostnað í atvinnulífinu, í ljósi flækjustigs og tafa, en í þessu tilviki kemur hún einnig fram í því að í bílaviðskiptum er verslunarfólk knúið til að setjast í sæti lögreglumannsins. Merki gullhúðunar sjást vanalega fyrst og fremst í regluverki, settar eru strangari kröfur en þörf er á, en í þessum málum birtist hún ekki síður í innlendri framkvæmd. Hefur þessi staða komið nokkuð skýrt fram í því að viðskiptaaðilar bílaumboða í Evrópu kannast ekki við að slíkar kröfur séu þar gerðar og furða sig á því sem hér tíðkast og gerist.

Staða verslunarfólks

Frá árinu 2021 hafa bílaumboð og bílasalar þurft, lögum samkvæmt, að halda úti innra regluverki, ferlum og tölvukerfum sem hefur þann tilgang að tryggja að þeir þekki sína viðskiptavini. Með því er ekki átt við að þeim sé skylt að vingast við hvern sem er heldur að þeir grennslist fyrir um og safni upplýsingum um þá sem vilja kaupa bifreiðar. Til einföldunar má segja að þeim sé gert að spyrja tveggja megin spurninga; hver ert þú og hvar fékkstu peninginn til að borga fyrir bílinn? Hljómar ögrandi, sem það er.

Framangreint innra regluverk, ferlar og tölvukerfi bílaumboða og bílasala hefur þann tilgang að tryggja að þeir geri svokallaða áreiðanleikakönnun á viðskiptavinum. Könnunin er í raun aðferðarfræðin sem vinna þarf eftir til að svara spurningunum; hver ert þú og hvar fékkstu peninginn til að borga fyrir bílinn? En þó svör liggi fyrir reynast þau stundum ekki nægileg.

Ekki nægja einföld svör heldur ber bílaumboðum og bílasölum að afla gagna sem staðfesta svörin og samkvæmt ákvæðum reglugerðar geta t.d. skattframtöl og launaseðlar kaupanda talist haldbær gögn í þessu samhengi. Í sumum tilvikum hefur kaupandi framvísað persónuskilríki til sönnunar á því hver hann er, af því hefur verið tekin mynd og hún vistuð í kerfi bílaumboðs, og þá kemur í ljós að þó hann telji sig einfaldan og venjulegan mann þyki hann hættulegur í skilningi laganna. Það gerist t.d. ef viðkomandi hefur setið á Alþingi eða þar sem fjallað hefur verið um hann á neikvæðan hátt þannig orðspor hans telst ekki óspjallað. Er þá talað um að hann hafi verið flokkaður samkvæmt áhættumati og flokkunin ræður því hvort spyrja þurfi frekari spurninga og afla fleiri gagna.

Ef í eftirliti Skattsins kemur í ljós að innra regluverkið, ferlarnir, tölvukerfið, spurningarnar, þekking starfsmanna, svörin og gögnin, sem staðfesta eiga svörin, eru ekki fullnægjandi fá umboðin og sölurnar háa sekt. Dæmi eru um að bílaumboð hafi greitt sektir vegna þess að starfsmaður hefur skráð svar við spurningu í tölvukerfi en hefur láðst að geyma gagn sem styður svarið. Gerðar hafa verið athugasemdir við að starfsmaður bílaumboðs hafi nýtt tölvukerfi og leitarvélar til að leita uppi upplýsingar um hvort fjallað hefur verið um einstakling á neikvæðan hátt á veraldarvefnum en láðst að vista leitarsöguna eða taka af henni skjámyndir. Þá eru dæmi um yfirvofandi sektir þar sem engar upplýsingar um hættueiginleika kaupanda hafa fundist í þeim kerfum sem bílaumboð kaupir aðgang að. Bankar eru líka tilkynningarskyldir aðilar í skilningi laganna og á þeim hvíla ríkar skyldur til að svara spurningunum, hver ert þú og hvar fékkstu peninginn, og styðja svörin gögnum. Þrátt fyrir að það hafi banki þegar gert eru dæmi um að peningaþvættiseftirlit skattsins segi að bílaumboð verði að gera það líka, aftur. Umboð hefur sett sig í stórhættu þar sem ekki var óskað eftir afriti af skattframtali „hættulegs manns“ sem hlotið hafði laun frá ríkinu.

Allir vita að Skatturinn sjálfur liggur á framtölunum og þangað þarf afrit þeirra að sækja. Bílaumboðum og bílasölum er líka gert að afla upplýsinga um raunverulega eigendur fyrirtækja sem kaupa bíla en dæmi eru um að eftirlit Skattsins hafi sagt uppflettingu í þeirra eigin skrá um raunverulega eigendur ekki nægja. Sama á við um ársreikninga sem bílaumboð getur þurft að sækja en þá þarf að sækja á vef Skattsins. Í þessu samhengi má spyrja hvort Skatturinn treysti ekki eigin lögbundinni skráningu og utanumhaldi? Ef svo vill til að kaupandi mætir með veski troðið seðlum til að greiða kaupverðið eða hluta þess er voðinn vís enda kallar það á djúprannsókn.

Kröfurnar hafa verið og eru lítt fyrirsjáanlegar, huglægar og breytilegar.

Verslunarfólk er nauðugir þátttakendur og sakamenn í ígildi forvirkrar lögreglurannsóknar

Alþingi hefur með lögum tekist að gera bílaumboð og bílasölur að þátttakendum í ígildi forvirkrar lögreglurannsóknar. Muni ég rétt hefur Alþingi tekið varlega í beiðnir lögregluyfirfalda um heimildir til slíkra rannsókna.

Vanalega beinast refsikennd viðurlög að sakamönnum en í þessu tilviki að rannsakandanum sjálfum sem hefur í þokkabót með lagaboði verið neyddur til starfans. Til að sinna starfinu horfir hann til laga, reglugerða og leiðbeininga sem eru langt frá því að vera tæmandi. Óöryggi ríkir. Verslunarfólk upplifir sig sem sakamenn.

Sjálfnærandi kerfi

Eftirlit Skattsins leikur lausum hala. Að eftirlitsheimsókn lokinni er tilkynningaskyldum aðila send einskonar drög að niðurstöðu sem algengt er að feli í sér einhvern áfellisdóm og áform um álagningu hárrar sektar. Í framhaldinu er boðinn allt að 50% afsláttur ef bílaumboð eða bílasali gengst við ásökunum og lofar bót og betrun. Nær allir þiggja sáttina og greiða sektina. Dæmi eru um að Skatturinn hafi svo heimsótt viðkomandi aftur, fundið eitthvað að og boðað nýja sekt og nýjan afslátt.

Lögin og reglugerðirnar eru óljós og þeim er erfitt að framfylgja. Þar sem nær allir þiggja afslátt og gera sátt en láta ekki á málatilbúnað Skattsins reyna er það nær alfarið í höndum Skattsins að skilgreina kröfurnar.

Fyrirkomulagið er sjálfnærandi. Nýjar eða strangari kröfur leiða undantekningarlaust til sektar á grundvelli sáttar. Eina leiðin út er að þola háa sekt og leita til dómstóla. Það hafa fáir gert og því hefur í raun engin yfirfarið kröfur og aðferðir Skattsins. Engar kæruleiðir eru til staðar í stjórnsýslunni og engin virðist hafa eftirlit með Skattinum.

Hvernig fór þetta svona?

Fyrirkomulagið sem lýst er í skoðanadálknum Innherja á rót sína að rekja til áðurnefndra laga sem sett voru til innleiðingar á Evróputilskipun frá 2015 um ráðstafanir gegn því að fjármálakerfið sé notað til peningaþvættis eða til fjármögnunar hryðjuverkastarfsemi. Af lestri ákvæða tilskipunarinnar verður ráðið að í henni er ekki og ég endurtek ekki kveðið á um að ýmsir þeirra aðila sem hér á landi hafa verði gerðir að tilkynningarskyldum aðilum, og þar með þátttakendum í forvirkum lögreglurannsóknum, séu í settir í slíka stöðu samkvæmt tilskipuninni. Þeirra á meðal eru ekki bifreiðaumboð og ekki bílasalar. Er það reyndar svo að í nýrri Evrópugerð frá síðasta ári, sem ekki hefur verið innleidd í íslenskan rétt, er gert ráð fyrir því að bílaviðskipti verði tilkynningaskyld árið 2027 en þá aðeins þegar verðmæti bifreiðar nemur tæpum 37 millj. kr.

Það er því ekki unnt að segja að tilkynningaskylda bílaumboða og bílasala hafi komið til vegna aðildar okkar að EES-samningnum. Um heimasmíð er að ræða. Þegar Alþingi tók ákvörðun um að setja bílaumboð og bílasala í núverandi stöðu var það gert að tillögu Skattsins. Þessu fagnaði Skatturinn í umsögn til Alþingis og lagði til að fleiri yrði bætt við. Íslenskum bílasölum var í því ljósi gert að starfa eftir regluverki sem m.a. er sniðið til eftirlits með þýskum tryggingafélögum. Engan skyldi undra hve stakkurinn hæfir illa vexti.

Í samskiptum við stjórnsýsluna hefur verið bent á áhættumat ríkislögreglustjóra þessu til stuðnings. Í nýjustu skýrslu ríkislögreglustjóra er áhætta í ökutækjaviðskiptum metin veruleg þar sem ökutæki séu dýr, mögulegt séu á að nota þau við peningaþvætti, brotamenn á Íslandi lifi íburðarmiklum lífstíl og hafi keypt ökutæki umfram lögmætt aflahæfi. Áhugavert er að sjá að þar er m.a. tekið fram: „Hins vegar hafa fá peningaþvættismál þar sem grunur hefur beinst að viðskiptum með bifreiðar verið til rannsóknar hér á landi.“

Fasi 2

Svona fór það. Alþingi gekk lengra en þörf var á og að því er virðist á mjög veikum grunni. Grálistaglígjan var allsráðandi og er enn. Öll bílaumboð og bílasalar standa frammi fyrir sömu kröfum og sama eftirliti, hvort sem þau eru stór, á íslenskan mælikvarða, eða tveggja manna bílasala rekin í sumarbústað upp á Höfða. Og svo fór þrátt fyrir að beinlínis hafi verið gert ráð fyrir því í Evrópuregluverkinu að aðildarríkin létu útfærsluna hæfa tilefninu. Svona fór þó að í aðfararorðum regluverksins hafi verið tekið fram að vega ætti saman aðgerðir til að verndar þjóðfélaginu og tækifæri fyrirtækja til vaxtar án þungra byrða. Og þetta gerðist þrátt fyrir að bílaviðskipti séu ein skráðustu viðskipti sem um getur í íslenskum veruleika þar sem Skatturinn sjálfur liggur á nær öllum fyrirliggjandi upplýsingum, eigendaskiptum, bíleign, lánum, raunverulegum eigendum, ársreikningum o.fl.

Eftir minni held ég að John Kenneth Gailbraith hafi gróflega skipt viðbrögðum þjóða við áföllum í þrjá fasa: 1) Sameiginlegt taugalost, 2) örvæntingarástand þar sem reynt er að bregðast við, og 3) tímabilið þar sem fengist er við að lagfæra öll mistökin sem áttu sér stað í fasa 2. Bílaumboð, bílasalar og viðskiptavinir þeirra sitja fastir í fasa 2 eftir grálistaáfallið og svo á eflaust við um fleiri.

Höfundur:

Benedikt S. Benediktsson, framkvæmdastjóri SVÞ – Samtaka verslunar og þjónustu

benedikt(hjá)svth.is

SJÁ EINNIG GREIN Í VIÐSKIPTABLAÐI MORGUNBLAÐSINS 14. MAÍ 2025

13/05/2025

Fæstir verða í raun varir við skattlagningu eldsneytis. Eldsneytisskattar eru hluti kaupverðs eldsneytis, þeir hverfa inn í útsöluverðið. Innflytjendur eldsneytis eru ekki margir og upphaflegir skattgreiðendur því fáir, líkst til fjórir eða fimm, og álagningin byggist fyrst og fremst á upplýsingagjöf í tollskýrslu innflytjenda sem hvort eð er þarf að skila. Skattlagningin er því skilvirk og laus við flækjur.

Skattlagning eldsneytis hefur um langa hríð þótt sanngjörn. Þeir sem aka eldsneytisgrönnum bílum leggja þegar upp er staðið minna til skatttekna en þeir sem aka á eldsneytisfrekum bílum. Þungir bílar eyða að jafnaði mun meira en þeir léttari og því leggja eigendur þungu bílanna, þegar upp er staðið, meira til þegar að tekjum skattlagningarinnar kemur. Frá árunum eftir hrunið hefur Alþingi bætt í skattlagninguna, tekið upp svokallað kolefnisgjald, til að mæta loftslagssjónarmiðum.

Einfalt, skilvirkt og sanngjarnt kerfi sem inniheldur hvata sem taka mið af neikvæðum ytri áhrifum.

Nú bregður svo við að ráðherra telur skattlagninguna ekki lengur sanngjarna. Hann sagði tekjurnar ekki nægilega miklar og auk þess leggi eigendur eyðslugrannra bíla ekki nógu mikið til. Þar að auki telur hann eigendur vöruflutningabíla þurfa að greiða meira.

Er aðferðin einföld?

Í dag greiða eigendur rafmagns- og tengitvinnbíla ígildi eldsneytisskatta í formi kílómetragjalds en fjárhæð þess endurspeglar skatttekjur sem ríkið fær fyrir eldsneytisskatta af meðalbíl sem gengur fyrir bensíni eða dísilolíu. Frá árinu 2005 hafa eigendur vörubifreiða og eftirvagna til viðbótar eldsneytisgjöldum greitt kílómetragjald af notkun slíkra tækja. Í tilviki eftirvagnana eru þeir annað hvort með innbyggðan kílómetramæli eða kílómetrastaða bílanna er látin gilda líka fyrir vagnana. Lesið er af tvisvar á ári.

Til þessa virðist ráðherra hafa horft þegar hann ákvað að það væri skynsamlegt að fella stærstan hluta eldsneytisskattlagningar brott og taka alfarið upp kílómetragjald á alla bíla. Eigendur rafmagnsbíla þekkja að það er ekki flókið að telja fram kílómetrana. Flestir eiga einn til tvo bíla og kílómetrastaða þeirra er skráð endrum og sinnum. Hver skráning hefur að vísu í för með sér móttöku nokkurra tilkynninga og gagna. En ímyndum okkur hvernig staðan væri hjá þeim sem ætti hundruð bíla, hann mundi líklegast fljótlega drukkna. En einstaklingar eiga ekki svo marga bíla og því reddast þetta allt.

En bíðum nú við. Rekstraraðilar vöruflutningabíla eiga jafnan mjög marga bíla og jafnvel enn fleiri eftirvagna. Þeir eru með marga bílstjóra í vinnu sem aka bílunum og vögnunum víða um landið.

Kappið ber skilvirknina ofurliði

Í þessu endurspeglast óskilvirkni nýja kerfisins. Rekstraraðilar vörubíla munu þurfa að halda utan um skráningu fjölmargra bíla sem er ekið af mörgum bílstjórum. Þar sem kílómetragjald á bílana og eftirvagnana verður hátt mun nákvæmt utanumhald og regluleg skráning skipta sköpum. Upphaflega var gert ráð fyrir því að sama fyrirkomulag yrði á framtali vegna eftirvagna og áður. Nú er hins vegar einnig allt útlit fyrir að til þess verði ætlast að skrá þurfi kílómetrastöðu hvers bíls þegar eftirvagn er hengdur aftan í hann og aftur þegar hann er losaður frá. Í tilviki sumra bíla á slík aðgerð sér stað átta til níu sinnum á dag. Þetta hljómar ekki lengur svo einfalt og skilvirkt er það?

Kílómetragjald sem hefur verið lagt á vörubíla og eftirvagna var hannað til álesturs tvisvar á ári. Svipaða sögu mætti segja um kílómetragjald á rafbíla og tengiltvinnbíla. Með því móti var enn unnt að halda því fram að skilvirkni skatttökunnar væri enn til staðar.

Ef fram fer sem horfir mun stórum hluta vinnutíma fjölmargra vörubílstjóra verða eytt í skráningu kílómetra. Skilvirknin er horfin enda hafa vörubílstjórar í raun verið gerðir að ígildi starfsmanna Skattsins. Hinir fáu greiðendur skattteknanna eru farnir að skipta hundruðum með tilheyrandi álagi á Skattinn sem mun þurfa meira fé. Og fyrir þetta munum við öll greiða, ekki bara í skatt heldur með kostnaði sem verður innifalinn í því verði sem við greiðum fyrir flutninga.

13. maí 2025

Höfundur:

Benedikt S. Benediktsson, framkvæmdastjóri SVÞ – Samtaka verslunar og þjónustu

benedikt(hjá)svth.is

{kind=link}