Enn má Daði leiðrétta

Eftirfarandi grein frá Benedikt S. Benediktssyni, framkvæmdastjóra SVÞ – Samtaka verslunar og þjónustu birtist á VISI í dag.

Í umræðum um aðgerðir ríkisstjórnarinnar í efnahagsmálum á Alþingi, hinn 29. janúar 2026, svaraði fjármála- og efnahagsráðherra spurningu um hvernig ráðherrann ætlaði sér að bregðast við í ljósi fréttaflutnings af aukinni verðbólgu. Í svari ráðherra kom eftirfarandi m.a. fram:

„[Þ]að er auðvitað mikið áhyggjuefni að verðbólga sé að hækka. Það er hins vegar mjög mikilvægt að við rýnum þessar tölur og skoðum í grunninn hver ástæðan er. Það hefur orðið töluverð umræða um það, og kemur raunar fram í máli hv. þingmanns, að stjórnarandstaðan hafi varað við áhrifum breytinga á kílómetragjaldi og vörugjöldum af bifreiðum á vísitölu neysluverðs. Nú liggur mat Hagstofu Íslands fyrir og það kemur í ljós að áhrifin eru nákvæmlega í samræmi við það sem fjármálaráðuneytið spáði og að hækkunin sem er að verða núna á verðbólgu er vegna annarra þátta, þ.e. hækkunar á eldsneytisverðinu sjálfu og álagningar eldsneytis eða annarra slíkra þátta og álagningar á bifreiðar. Það er auðvitað slæmt þegar breytingar eru notaðar til að réttlæta hækkanir.“

Lög og regla

Það dylst fáum að með framangreindum orðum fór ráðherra þá leið að frábiðja sér gagnrýni á gerðir eigin ríkisstjórnar og stjórnarmeirihluta með því að benda á aðra meinta sökudólga. Með öðrum orðum skellti ráðherra skuldinni á aðra, gerði þá að blóraböggli eða benti á meintar syndir annarra (e. whataboutism). Þá bætti ráðherra um betur og gaf til kynna að niðurstaðan hefði að verið í samræmi við væntingar og mat ráðuneytis hans.

Það er ekki laust við að manni verði hugsað til texta viðlagsins í „Lög og regla“ eftir Bubba Morthens.

Þetta var ekki ég, þetta voru bílasalarnir!

Í tilefni af ásökun ráðherra gagnvart söluaðilum ökutækja er rétt að benda á eftirfarandi:

- Undirritaður fékkst nýverið við það verkefni að benda ráðherra penlega á að skýring sem hann veitti í fréttaviðtali um sama málefni ætti sér ekki stoð í raunveruleikanum.1

- Þegar ráðuneyti ráðherrans bað efnahags- og viðskiptanefnd Alþingis að hækka vörugjöld af ökutækjum var tekið fram að breytingar í samræmi við tillögu ráðuneytisins mundu hafa í för með sér 0,1% hækkun á vísitölu neysluverðs.2 SVÞ og Bílgreinasambandið sendu nefndinni m.a. þá ábendingu að áhrifin væru vanmetin.3

- Í mati ráðuneytisins um vörugjaldsbreytingar mundu hafa í för með sér 0,1% hækkun á vísitölu neysluverðs er tekið fram að „[m]eð því að aðlaga breytingarnar að kaupmynstri heimilanna eru áhrifin lágmörkuð […]. Framar í minnisblaðinu, á bls. 2, er fjallað um markmið vörugjaldabreytingarinnar og þar segir m.a.: „Í Ijósi þess að um 60% af nýskráðum fólksbílum heimila eru rafmagnsbílar, eru áhrifin á heimili og fjölskyldur lágmörkuð. Þá má gera ráð fyrir að aukin tekjuöflun ríkissjóðs dragi úr þenslu í hagkerfinu og þar með almennum verðbólguþrýstingi.“ Í þessu samhengi er rétt að taka fram að þó ráðuneyti ráðherrans vilji horfa til hegðunarbreytinga í tengslum við breytingu á skattlagningu þá verður sá vilji ekki þess valdandi að mælingar Hagstofu Íslands breytist. Í skýringum Hagstofunnar kemur nefnilega fram að þar á bæ sé mælingum á bílum skipt í þrjá flokka, rafmagnsbíla, tvinnbíla og bensín- og dísilbíla og til að lágmarka áhrif sveiflna í innflutningi hafi verið notað þriggja ára meðaltal nýskráninga til að ákvarða hlutföll. Í öllu byggði því mat ráðuneytis ráðherrans, sem hann segir í þokkabót að hafi staðist fyllilega, á óskhyggju en ekki mæliaðferðum Hagstofunnar. Matið skilaði því ekki aðeins rangri niðurstöðu heldur getur ekki verið að það hafi staðist.

- Við meðferð efnahags- og viðskiptanefndar á beiðni ráðuneytis ráðherrans um breytingu á vörugjöldum varð ljóst að ekki hafði verið tekið tillit til breytinga sem hafa orðið á aðferðarfræði við prófun tengiltvinnbifreiða sem leiðir til hærri skattlagningar. Á þetta bentu SVÞ og Bílgreinasambandið.4 Ráðuneytið sendi nefndinni í kjölfarið minnisblað, taldi hugmyndir SVÞ og Bílgreinasambandsins óþarfar en stakk þó að nefndinni hugmynd að því hvernig mætti koma til móts við sjónarmið þeirra. Nefndin ákvað hins vegar að bregðast lítt við. Það er dagljóst að upphaflegt mat ráðuneytisins á áhrifum á vísitölu neysluverðs gat með tilliti til framangreinds ekki staðist enda hafði það ekki áttað sig á áhrifum prófunaraðferðarbreytinganna þegar beiðninni var komið á framfæri við efnahags- og viðskiptanefnd.

- Í frétt á vef Hagstofu Íslands er eftirfarandi enda tekið fram: „Um áramótin voru gerðar ýmsar breytingar á gjöldum tengdum ökutækjum sem höfðu áhrif á vísitölu neysluverðs.“

Það þarf varla að rekja frekar að þegar ráðherra benti á aðra beindust a.m.k. fjórir fingur að honum sjálfum.

Þetta var ekki ég þetta voru olíufélögin!

Samkvæmt frétt á vef Hagstofu Íslands hefur vísitala neysluverðs hækkað um 5,2% síðastliðna tólf mánuði og hækkaði hún um 0,38% á milli mánaða. Í fréttinni er stiklað á stóru m.t.t. undirliða sem tóku milli mánaða breytingum og m.a. tekið fram að bensínverð hafi lækkað um 27,4%, dísilverð um 24,2% en veggjöld hækkað um 633,4% vegna kílómetragjalds.

Í tilefni af ásökun ráðherra gagnvart söluaðilum eldsneytis er rétt að benda á eftirfarandi:

- Samantekið lækkaði sjálf vísitala neysluverðs um 0,94% vegna breytinga á eldsneytisverði. Hins vegar hækkaði vísitalan meira, eða um 0,99% vegna hækkunar kílómetragjalds.

- Í áhrifamati greinargerðar frumvarps til laga um kílómetragjald var tekið fram að áhrif kílómetragjaldsins mundu hafa áhrif á vísitölu neysluverðs til hækkunar en afnám olíugjalds og vörugjalda á eldsneyti mundi hins vegar hafa áhrif til lækkunar. Þá sagði: „Gert er ráð fyrir að heildarbreytingin hafi óveruleg áhrif á vísitölu neysluverðs eða u.þ.b. 0–0,1% hækkun á vísitölunni.“

- Það vill svo til að sú hækkun vísitölu neysluverðs, 0,05%, sem í frétt Hagstofunnar er sögð hafa orðið vegna upptöku kílómetragjald og niðurfellingar eldsneytisgjalda er mitt á milli þeirrar 0% og 0,1% hækkunar á vísitölunni sem ráðherra vænti. Ráðherra sló því naglann nánast lóðbeint á höfuðið í þessu tilliti þegar hann sagði hækkunina í samræmi við væntingar hans og ráðuneytis hans. Það sætir því furðu að ráðherra hafi af einhverjum orsökum talið tilefni til að halda því fram að það sé orsök hækkandi verðbólgu að álagning hafi aukist hjá söluaðilum eldsneytis.

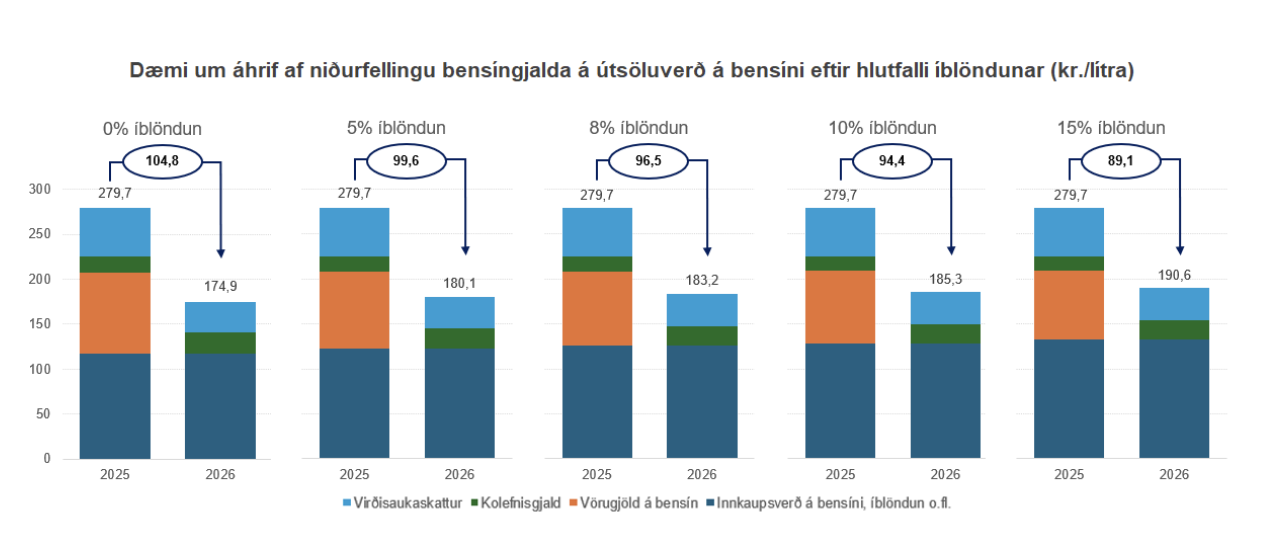

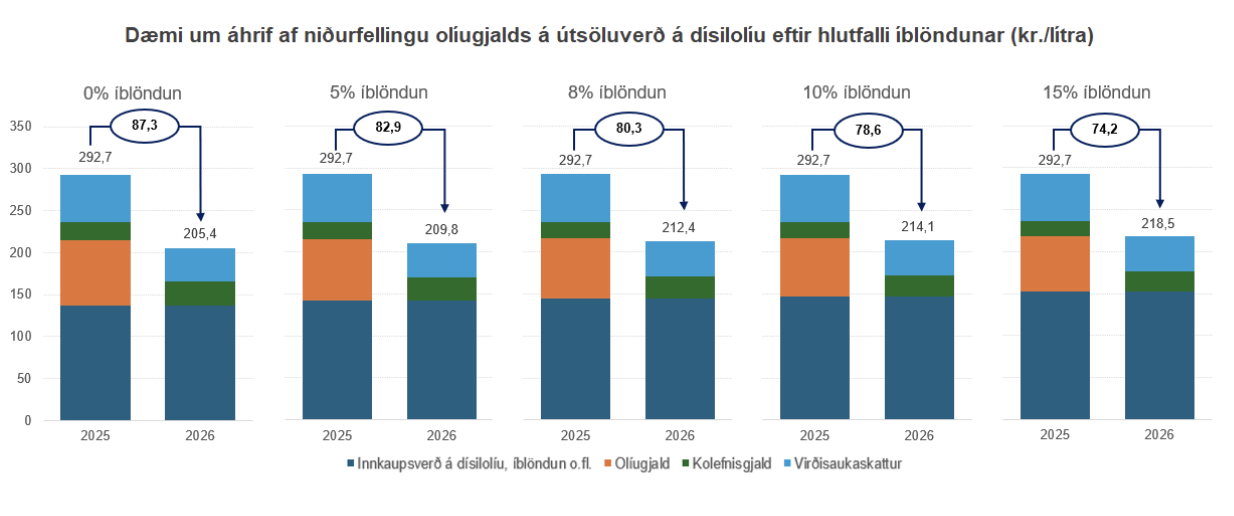

- Eftir eftirgrennslan komst skrifstofa SVÞ að því að útreikningar ráðuneytis ráðherrans, sem væntanlega eiga að gefa þá niðurstöðu að álagning söluaðila eldsneytis hafi hækkað, eru byggðir á afar sérstökum forsendum. Til grundvallar er nefnilega lögð svokölluð fastskattavísitala neysluverðs sem sýnir mat á breytingum á vísitölu neysluverðs ef ekki hefðu orðið breytingar á tilteknum sköttum, þ. á m. hinum niðurfelldu eldsneytissköttum. Í engu er tekið tillit til þess að hvorki kolefnisgjald né niðurfelldu eldsneytisskattarnir eru eða hafa verið lagðir á íblöndunarefni sem samkvæmt lögum er skylt að blanda í eldsneyti áður en það er selt til neytenda. Líkast til er þessi mælikvarði sem ráðuneytið styðst við því haldinn ágalla og niðurstöðurnar þess því vafasamar.

Það þarf varla að rekja frekar að þegar ráðherra benti á aðra beindust a.m.k. fjórir fingur að honum sjálfum, aftur.

Að handboltanum

Góður íþróttafréttamaður sagði eitt sinn: „Hvaðan kom hann, hvert er hann að fara. Hver er hann?“ Ég geri þennan endapunkt að mínum en spyr um ráðherrann en ekki Alexander Peterson.

Benedikt S. Benediktsson, framkvæmdastjóra SVÞ – Samtaka verslunar og þjónustu og Bílgreinasambandsins

- https://vb.is/skodun/dadi-ma-leidretta/

- Sjá bls. 6 hér: https://www.althingi.is/altext/erindi/157/157-417.pdf

- Sjá bls. 5 hér: https://www.althingi.is/altext/erindi/157/157-729.pdf

- Sjá hér: https://www.althingi.is/altext/erindi/157/157-1203.pdf